Mysteel:下游并非全面低迷——冷轧板卷市场中的“增长极”与“风险点”

2026年上半年冷轧板卷市场整体承压,产能扩张与库存高位导致行业微利甚至亏损,冷热价差长期低于500元/吨盈亏线。但结构性增长亮点突出:新能源汽车渗透率达47.5%,出口同比增长1.1倍,带动高强钢需求;高端家电出口增长8.6%,支撑高精度冷轧材消费。市场呈现总量弱、结构强分化格局,低端产能持续出清,高端赛道韧性稳固。

概述:2026年上半年,冷轧板卷市场整体承压,产能持续扩张、库存高位运行、冷热价差击穿行业成本线,导致多数钢厂与贸易商处于微利甚至亏损状态。然而,“全面低迷”并非行业全貌,在新能源汽车、高的附加价值出口等领域,高品质冷轧需求保持稳健增长,正在成为市场中的结构性增长极。本文从多个角度分析冷轧板卷市场中的“增长极”与“风险点”。

随着下游产业转变发展方式与经济转型加速,冷轧板卷需求新旧动能持续转换,传统低端需求逐步收缩,高端化、轻量化需求快速崛起,成为托举市场的核心增长力量,其中新能源汽车、高端家电等领域增长势能最为突出。

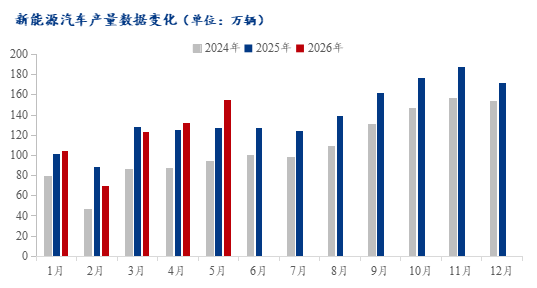

2026年5月,国内汽车市场呈现“总量承压、结构分化”的典型特征。据中国汽车工业协会数据,5月汽车产销分别完成261.6万辆和262.9万辆,同比分别下降1.2%和2.1%;1-5月累计产销1223.5万辆和1220.7万辆,同比分别下降4.6%和4.2%。而新能源汽车延续高增长态势,成为市场最大亮点:5月新能源汽车产销分别完成155.4万辆和149.6万辆,同比分别增长22.4%和14.4%,新车销量占比达到56.9%,再创历史上最新的记录。1-5月累计,新能源汽车产销584.1万辆和580.2万辆,同比分别增长2.5%和3.5%,渗透率达47.5%。新能源乘用车国内零售渗透率已突破六成,传统燃油车市场占有率加速收缩。

另外需要我们来关注的是出口依旧是重要增长引擎,5月汽车整车出口93万辆,同比增长68.7%;其中新能源汽车出口44.6万辆,同比增长1.1倍。1-5月汽车累计出口405.9万辆,同比增长63%,新能源汽车出口183.3万辆,同比增长1.1倍。新能源汽车渗透率逼近60%,其对高强钢、超高强钢的需求量明显高于传统燃油车,正深刻重塑冷轧产品的需求结构。与此同时,传统乘用车持续负增长,中低端普材需求进一步萎缩,出口高增则有效缓冲了国内需求下行压力。

从2026年1-4月家电行业数据分析来看,家电领域冷轧需求呈现内需走弱、出口托底的特征,充分印证冷轧市场“低端收缩、高端坚挺”的核心格局。内需方面,受地产修复乏力、终端消费疲软及去年高基数叠加影响,国内家电市场持续承压。多个方面数据显示,1-4月彩电产量5486.1万台,同比下降3.6%,空调内销出货同比回落2%,冰箱、普通厨电同步减产,直接引发低端普冷板、常规覆膜板需求持续萎缩,传统板材刚需增量基本缺失。

外需成为家电行业及冷轧需求的核心支撑,出口数量维度的结构性增长特征十分突出。1-4月我国家电累计出口15.82亿台,同比增长8.6%,整体走势稳健,4月单月出口4.08亿台,同比、环比双双回暖,海外旺季备货启动,出口韧性大幅优于国内内需。品类分化态势显著,传统低端大白电出口表现疲软,空调低端机型出货持续回落,拖累常规冷轧板材需求;而中高端品类出口表现亮眼,1-4月冰箱出口量同比增长11.2%,洗衣机出口量同比增长9.4%,4月单月增速均超13%,依托欧洲渠道补库与海外新兴市场增量,中高端家电机型占比持续提升,有效带动高精度、高平整度高端冷轧板材刚需稳步释放。

总的来看,1-4月家电行业增长完全依靠高端升级品类拉动,低端品类持续收缩,进一步强化了冷轧市场结构性分化格局,稳固了家电行业在冷轧需求中的细分增长极地位。

当前冷轧板卷市场面临多重压力,供应过剩、利润收缩两大风险因素相互交织,行业整体承压态势短期内难以缓解。

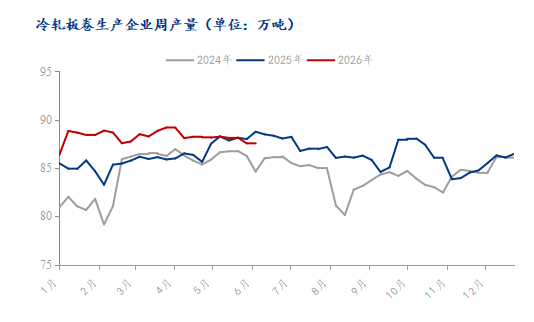

2026年冷轧行业生产韧性充足,钢厂生产积极性偏高。从近三年数据看,冷轧周产量呈逐年抬升态势:2024年周产量多在80-87万吨区间,2025年上行至84-89万吨,2026年进一步攀升至86-90万吨。截至6月11日Mysteel监测的29家冷轧板卷生产企业中,本周开工率82.98%,周环比持平;钢厂产能利用率86.88%,周环比增加0.47%;钢厂周实际产量为87.95万吨,周环比增加0.49万吨。整体来看,产能利用率持续维持在87%左右高位,周产量维持87万吨左右,市场资源投放充裕。

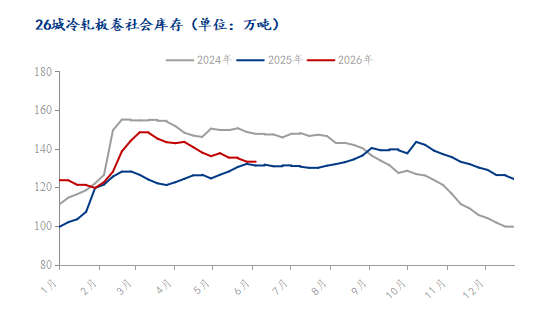

在产能利用率高位运行、供给持续充裕的背景下,冷轧社会库存处于近年同期偏高水平,截至6月11日本网监测26个城市库存,本周冷轧板卷社会库存131.92万吨,周环比减少1.20万吨,年同比农历增加1.34万吨,虽月内中旬小幅去库,但整体去化节奏缓慢、力度偏弱;钢厂仓库存储同比小幅增加,其中华东、华南等主流消费地仓库存储上的压力较为突出,现阶段终端整体以刚需随采随用为主,贸易商畏高情绪浓厚、主动备货意愿薄弱,市场成交轮转速度偏慢,整体库存年同比持续高位,压制冷轧现货价格反弹空间,行业库存去化压力贯穿整个季度。

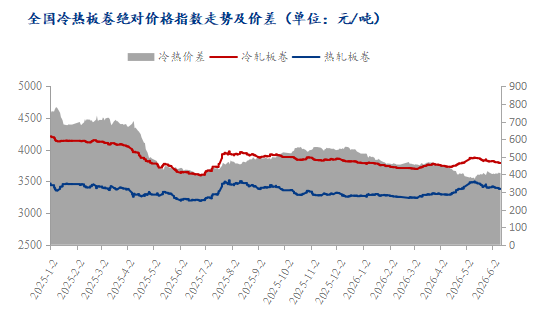

回顾2025年至今,冷轧行业整体盈利环境持续恶化,核心症结在于冷热价差长期低位运行,加工利润持续收缩,行业亏损面逐步扩大。从行业盈利规律来看,冷轧正常加工利润依托冷热价差支撑,理论上500元/吨为盈亏平衡线,但当前市场冷热价差长期低于合理区间,多数时段维持在370-420元/吨低位,导致冷轧基础加工利润近乎归零,部分时段甚至会出现成本倒挂、加工亏损的情况。叠加上游铁矿石、焦煤焦炭等原料价格易涨难跌,持续抬升生产所带来的成本,而下游终端议价能力较强,冷轧产品价格传导受阻、涨价乏力,行业盈利空间被进一步挤压。目前多数中小型冷轧厂陷入持续亏损状态,同时全国冷轧钢厂产能持续高位,供需错配的格局难在短期改变,冷热价差大概率继续低位震荡,行业整体进入微利、薄利甚至阶段性亏损周期,中小厂商经营压力持续攀升。

2026年冷轧板卷市场呈现“总量承压、结构分化、冰火并存”的核心特征,下游需求并非全面低迷,而是新旧动能加速切换。

风险端,三重压力构成行情走弱底色:一是供应端产能高位释放,库存淤积,供应过剩显著;二是冷热价差持续收缩,行业陷入微利甚至亏损,中小厂商经营压力加剧;三是传统需求疲软,燃油车、普通家电等持续拖累低端冷轧行情。

增长端,两大核心增长极有效托举市场韧性:新能源汽车渗透率突破60%,成为第一增长引擎;高端家电出口结构优化,带动高精度冷轧材消费。

后市展望,风险与增长长期共存。低端板材将持续受高供给、弱需求、低利润压制,落后产能加速出清;高端特种冷轧产品依托优质赛道刚需支撑,行情韧性十足。结构性分化将贯穿全年,市场机会从总量行情转向高端细分赛道的确定性增长。

,星空综合体育

客服1

客服1